●アメリカ経済の減速は避けられない可能性

●政府介入でインフレが再燃

●高インフレは政府の債務問題解決の唯一の手段との声も

次期大統領が誰であれ、来年には景気の減速に直面する可能性が高いと、複数の専門家が大紀元に語った。政府が介入を試みる可能性もあるが、対応策が逆効果を生むリスクもあるという。

紙面上では、アメリカ経済は順調に進んでいるように見える。失業率は低く、株式市場も好調で、国内総生産(GDP)は第2四半期にインフレを上回り3%増加した。第3四半期のGDPもインフレを上回る2.6%増が予想されており、平均賃金は過去2年間で約2.5%(インフレ調整済み)増加した。

消費者信頼感指数の調査によれば、景気が「良好」だと考える人は約21%で、5年前の約40%から大きく低下している。

しかし、多くのアメリカ人は経済が自分たちにとってうまくいっているとは感じていないようだ。

消費者信頼感指数の調査によれば、景気が「良好」だと考える人は約21%で、5年前の約40%から大きく低下している。また、家計の経済状況はほぼ横ばいで、クレジットカードの負債は過去2年間で約16%増加している。

RIAアドバイザーズのチーフ投資ストラテジストの、ランス・ロバーツ氏は、経済指標は長くは好調に続かない可能性が高いと指摘した。

同氏は「消費者が生活費のやりくりに苦労し始めるため、経済成長率は2%を下回る低い水準に落ち込むと見られる」と述べた。

金融市場も同様に減速に備える必要があると、ファイナンシャル教育会社Thoughtful Moneyの創設者の、アダム・タガート氏は語った。

タガート氏はここ数週間で十数人の市場アナリストに話を聞き、市場の方向性について例年にないほど意見が分かれていると述べた。

タガート氏は、ロンドンの市場調査会社CrossBorder CapitalのCEO、マイケル・ハウエル氏が開発した「グローバル流動性モデル」を参考にすることを勧めている。

このモデルは、今日の経済における強気相場と弱気相場の流動性、つまりシステム全体にどれだけの資金があるかに影響されていることを示している。

ハウエル氏は、流動性は周期的に満ち欠けを繰り返すと仮定しており、現在、市場は上昇サイクルにあり、来年には減速が見込まれるという。

「ちょうどボールが頂点に近づくにつれ速度が落ちるように、現在の市場も上昇の勢いが弱まりつつある」とタガート氏は述べた。

ただし、これらの市場予測は「来年も全てが現状維持」することを前提にしていると、ロバーツ氏は付け加えた。

経済が減速する中、多くのアメリカ人が貧困に陥ることは、どの大統領にとっても政治的に受け入れがたい状況であるため、政府が介入することが予想されると専門家は示唆する。

「このシステムはあらゆる手段を使ってその事態に対抗しようとするだろう」とタガート氏は述べた。

対応方法は次期大統領が誰になるかにもよる。

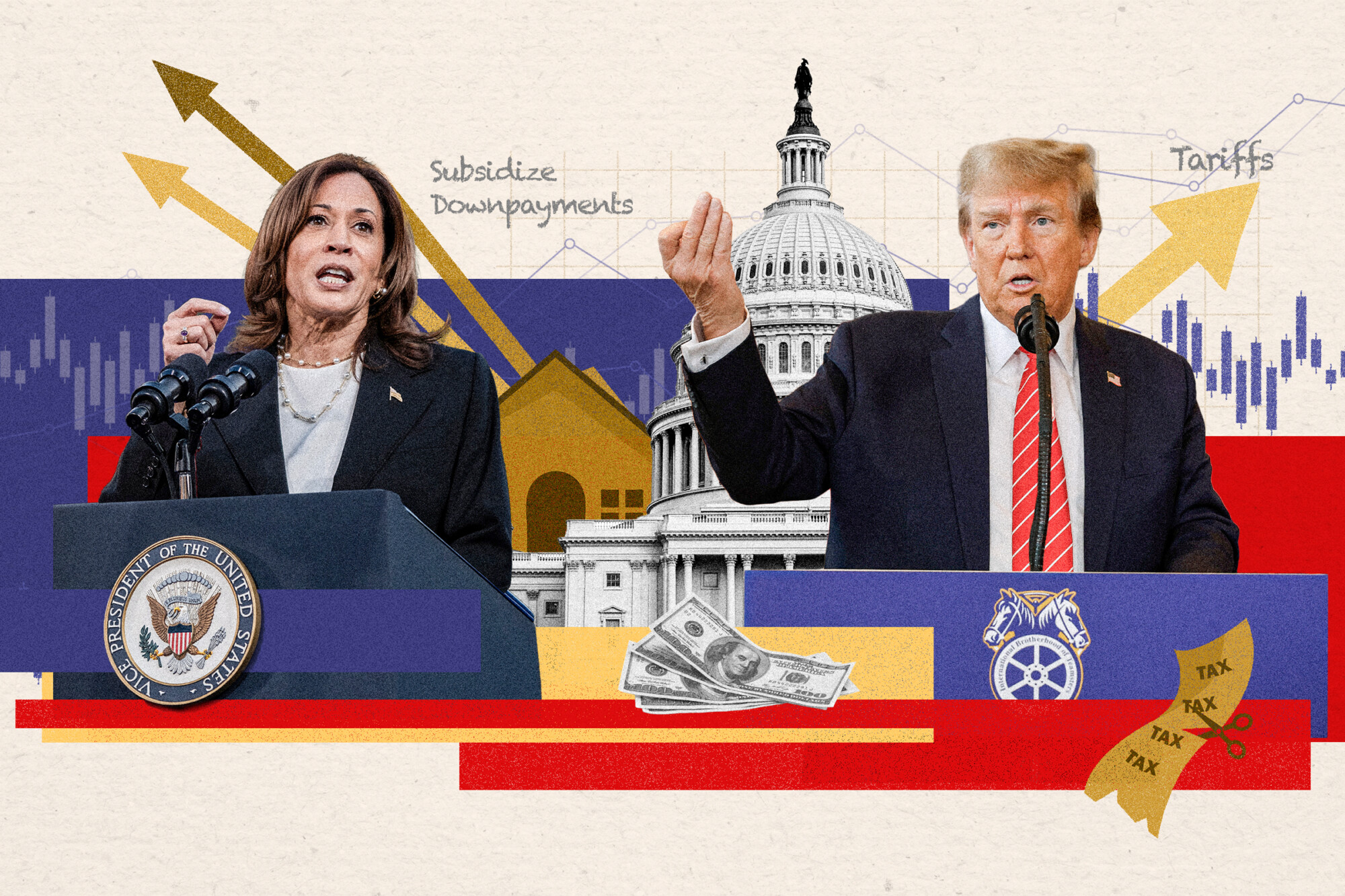

ハリス副大統領が当選し、議会の支持を得られた場合、彼女は公共住宅の資金提供や初回住宅購入者向けの頭金補助といった政府プログラムを導入する計画だ。

「これらは非常にインフレを引き起こしやすいだろう」とロバーツ氏は述べた。

これらのプログラムは、高所得者への増税によって少なくとも一部が賄われ、政府の財政赤字への影響を相殺できるかもしれないが、同氏が説明したように、それが主な問題ではない。

ロバーツ氏は「人々に消費のための資金を提供し始めると、限られた供給に対して需要が大幅に増加する」と述べた。

特に住宅建設は技能を持つ労働者が限られているため、すぐに増やせるものではない。

同氏は「住宅問題を解決しようとすると、むしろ新たな問題を生むことになる」と指摘した。

「もし300万人に2万5千ドルを与えて家を買わせようとしても、すぐに購入できる住宅が足りない。住宅をそんなに早く建てることはできない。だから、非常にインフレになるだろう」

ロバーツ氏は、住宅価格だけでなく、建設労働費用や資材、輸送費など、住宅供給に関わる全体的なコストも上昇すると予測している。

一方、トランプ前大統領が当選し議会の支持を獲得したら、彼は減税、国内エネルギー生産の拡大、規制緩和、輸入品に対する関税の導入などを実施するだろう。

減税や規制緩和は経済を刺激する。エネルギー費の低下も同様の効果がある。しかしロバーツ氏は関税は問題を引き起こす可能性があると指摘し、関税が国内価格への影響を最小限に抑えるように調整したとしても、「外国の貿易相手国に圧力をかけることになる」と説明している。

「関税が慎重に調整されても国内価格への影響は避けられず、その時点で市場は神経質になる可能性がある」

このような緊張感が経済に直接的な影響を与え、神経質になった投資家が投資を控える要因になる。

さらに、トランプ氏は連邦準備制度理事会(FRB)に対して「より積極的に利下げするよう」圧力をかけるだろうと示唆している。「FRBはその要求に応じないだろうが、市場に多くの発言を投げかけることにはなる」と述べた。その結果、来年は経済成長が強まりつつも、市場や経済データの変動が激しくなる環境になるだろう。

議会が分裂する場合

どちらの候補が次期大統領に当選しても、上下両院で多数派にならない可能性もある。その場合、議会の膠着状態が続く、どちらの党も思い通りの政策を進められなくなる可能性が高い。ロバーツ氏によれば、政府支出は年間8%増加の「自動操縦モード」で維持されると予想する。

「これは市場にとって最も良い結果であり、経済にとっても最良の結果かもしれない。市場に予期せぬ衝撃を与えるような事態は実際には何も起こらないからだ」

ロバーツ氏は、FRBは利下げを続け、金利を2.5%前後に引き下げるだろうと予測した。国債の価格を支えるために、FRBは再び国債の買い入れを開始し、量的引き締めから量的緩和へと移行する可能性が高いと述べている。

経済ショック

別のシナリオとしては、世界貿易を混乱させる戦争、新たなパンデミック、その他のブラックスワンイベントなど、経済への予期せぬ衝撃が考えられる。

RIAアドバイザーズのチーフ投資ストラテジストの、ランス・ロバーツ氏は、2008年以降、政府とFRBは経済の低迷に対応するための手段を整備し、長期的な成長を犠牲にしても短期的な安定を優先するようになったと述べている。

これには、金利をゼロに引き下げ、国債やその他の資産を購入して金融システムに資金を注入するほか、パンデミック時の「給付金」のように直接現金を人々に給付する措置が含まれる。

「これが基本的な対応策となるだろう。なぜなら、前回もうまくいったからだ」とロバーツ氏は語っている。

消費者信頼感指数の調査によれば、景気が「良好」だと考える人は約21%で、5年前の約40%から大きく低下している。

タガート氏も同意見で、「これらの対策は再び検討される可能性があるが、その前に経済の低迷が生じ、それが中央銀行の介入を引き起こすのだろう」と述べた。

これまでの傾向として、経済危機が訪れるたびに政府とFRBの介入規模は拡大しており、次回の介入はこれまでにない規模になる可能性が高いと指摘している。

タガート氏は「介入が行われるたびに犠牲になるのは通貨の購買力だ」と述べており、このような介入策がインフレを再燃させる可能性が高いということはロバーツ氏も認めた。

インフレの再来

一部のアナリストは、高インフレが避けられないだけでなく、むしろ現状を打開する唯一の方法だと考えている。

これは「財政による支配」と呼ばれる考え方に基づくものだ。財政による支配とは、FRBが政府の独立機関であると称しても、最終的には政府の機能維持に従わざるを得ない状況を指す。

FRBの公式の使命は失業率を低く抑え、インフレ率を2%前後に保つことだ。だが実際には、政府がより多くのお金を借り入れられるようにしておく必要性が、これらの懸念のすべてに取って代わっている。

「信用市場の流れを維持し、債務返済が可能でなければならないだけだ」とタガート氏は語った。

FRBは2022~23年にかけてインフレ抑制のために金利を引き上げたが、その結果、政府の借入コストが上昇し、現在では借入利息が軍事費を超える水準に達している。

市場調査会社クロスボーダー・キャピタルのCEO、ルーク・グローメン氏は、FRBが最近行った0.5%の利下げについて、金利が財政的に持続可能でないほど高すぎることを中央銀行は認識していると述べている。

現在、債務利息と社会保障やメディケアなどの給付プログラムが政府の歳入の大部分を占めており、予算がさらに不均衡になれば、財務省は国債の買い手を見つけるのに苦労するだろうと指摘している。

グローメン氏は、「税収が上がれば、債券市場はそれを見抜くだろう」と語った。

大幅な支出削減が行われない場合、経済は不況に陥る恐れがある。そのため、他の選択肢としては、金利を引き下げ、インフレ率を上昇させ、GDPに対する債務の割合を減らすという方法が考えられる

また、長期国債の需要を確保するために、政府は投資ファンドに対し、一定割合の長期国債を保有するよう求める資本規制を導入すると予想されている。

経済見通しを混乱させる可能性のある不確定要素の1つはテクノロジー、特に人工知能(AI)による自動化の進歩だ。「AIがどれだけ早く登場するか、ロボットがどれだけ早く登場するか」次第で、生産性が大幅に向上し、インフレを相殺するのに役立つ可能性があるとグローメン氏は述べた。

ご友人は無料で閲覧できます

ご友人は無料で閲覧できます Line

Line Telegram

Telegram

ご利用上の不明点は ヘルプセンター にお問い合わせください。